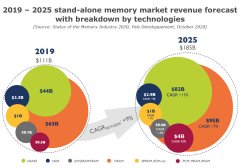

11月27日,由全球高科技产业市场研究机构集邦咨询(TrendForce)旗下半导体产业研究中心DRAMeXchange主办的“2020存储产业趋势峰会(MTS2020)”在深圳举行。大会上,集邦咨询DRAMeXchange研究副总经理郭祚荣分别从内存的供给端、需求端、供需状况和价格走势等方面详细分析了2020年全球内存产业的发展趋势。

集邦咨询DRAMeXchange研究副总经理:郭祚荣

供给端方面,郭祚荣分析认为全球2020年内存市场的年成长预估仅为12.2%,这个数字在年成长动辄25%、甚至40%-50%的传统内存产业是非常低的。三星、SK海力士、美光等内存厂商明年获利为主要目标,资本支出也会减少。

具体而言,在标准型内存、服务器内存、行动式内存、绘图用内存、利基型内存这5大类产品中,明年份额比重最大的是行动式内存,占比约39.7%,主要因为智能手机本身需求量大,加上明年5G的兴起将带来强劲的换机潮;其次为服务器内存、占比约为34.9%,郭祚荣称,服务器内存的份额比重每年逐步上升,将来3-5年服务器内存的份额比重可能会超过行动式内存,成为全部内存产品份额比重最高的产品。

其他产品类别的份额比重情况,PC方面(标准型内存)在逐年下降,虽然游戏电脑的需求在提升,但占比不高;绘图用内存目前需求还可以,预估明年状况会很好;利基型内存方面,每年的增长大概是7%-8%。

至于投片情况,郭祚荣称今年第四季度全球内存厂晶圆投片量预估为1200多K,明年第四季度预计是1300多K,从投片角度看,明年的成长只有5%左右,这其实并不高,与明年的供给成长只有12.2%相呼应。

其中,三星明年第四季度投片量与今年第四季度投片量相比,成长只有大概30K(即3万片左右),以三星的整体规模看相当于几乎没有新产能产出;SK海力士的投片量是不增反减,今年第一季度350K、到明年第四季度只有340K;美光方面,今年第四季度和明年第四季度相比,投片量相差不多。

虽然投片量没有显著增加,但为何明年供给端仍有12.2%的年成长?郭祚荣表示这是因为制程上的提升增加了颗粒的产出量。明年三星、SK海力士、美光等全球三厂商商的产出量仍有成长,三星预估成长12.6%,SK海力士因为今年转1Ynm不顺、把量转到明年,因此明年预估有14.1%的成长,美光预估成长10.3%。

制程转进方面,三星大部分供应已集中在1Xnm,1Ynm也有17%,明年三星将继续转1Ynm,1Xnm则会继续减少。目前,三星也有在做1Znm产品,但还是会先转1Ynm,1Znm的转进会视后面市场情况决定。

郭祚荣认为,制程最先进的是三星、SK海力士次之、美光第三。但据其了解到的新信息,美光的1Znm制程工艺十分先进,甚至可跟三星齐头并进,有可能在明年或者后年、在1Znm变成规模较大时,可能是美光制程工艺的反转点。

再看需求端,郭祚荣分析认为,明年全球内存需求端仍出现微幅衰退,其中笔记本将衰退0.6%、PC将衰退0.7%;服务器和智能手机是明年唯二呈现成长趋势的产品类别,其中服务器这几年都在上升,明年将成长3.8%;智能手机今年是负4%,明年预计为0.1%。

具体而言,全球2020年内存需求达17.5%,其中智能手机和服务器的需求比重最大,无论是今年或是明年,两者需求比重总和都占据了总需求七成左右份额,其他如PC比重将越来越低,利基市场大概每年维持差不多的比重。

根据全球内存供需状况分析,2020年Demand bit Growth预计增长17.6%、Supply Bit Growth预计增长12.2%,Sufficiency ratio则有0.5%的增长,价格有可能会反转;今年价格跌了将近50%-60%,这是因为目前供过于求将近5.4%,对市场来讲是十分严峻的。

以PC DRAM DDR4 8GB产品为例,今年年初价格为50元,到今年年底预计价格只剩24元,价格下跌近一半。郭祚荣认为,明年第一季度内存价格呈现小跌的可能性较高,但这并不影响明年下半年的价格趋势,毕竟供给真的有所减少,其预估内存价格在明年第二季度会开始反弹,一直延续到年底,但明年全年可能也只涨20%-30%。

具体到各类别产品,郭祚荣预估明年涨幅最高的内存产品应该是PC DRAM和Graphic DRAM,其次是服务器内存;移动设备方面,相对其他的产品要平稳一些,是5大类别产品里面涨幅最小的,另外一个涨幅较小的是利基型产品。

整体而言,郭祚荣预估全部产品的利润明年至少有20%的上涨、甚至可能有机会达到30%,但最重要的还是取决于市场需求状况。对于价格,郭祚荣的结论是,明年价格会上涨,最快第二季度可以看到,但不会涨得非常凶或者非常高,将呈现缓涨趋势。